公众可在6月13日前,针对10项建议,提出意见或新意见。

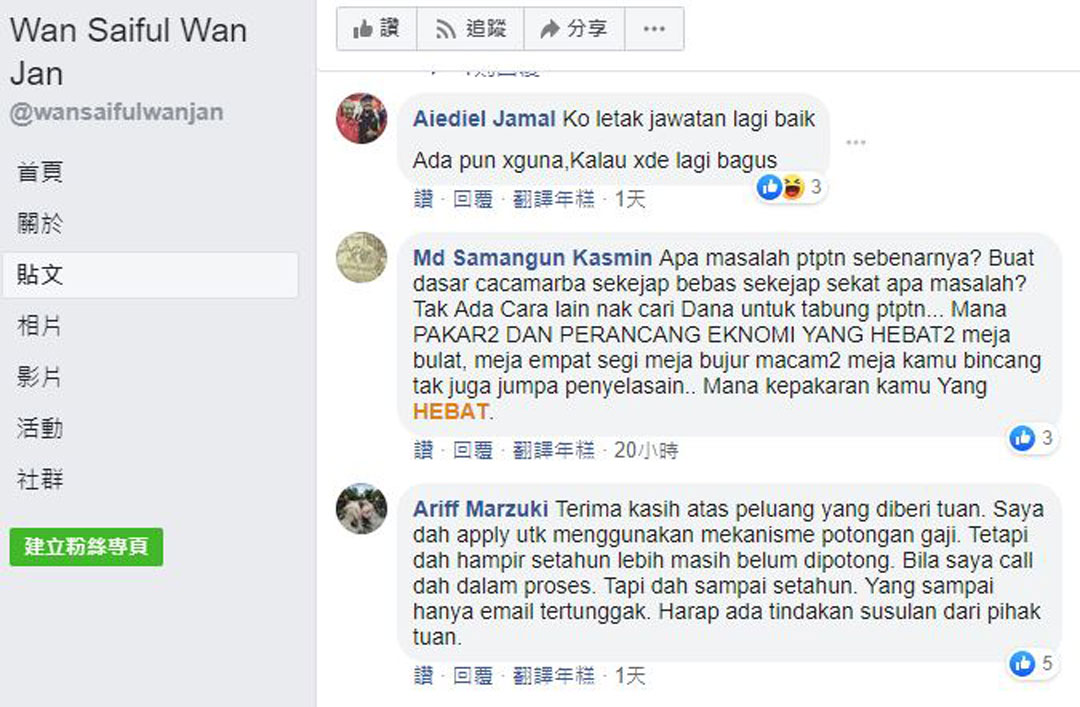

虽然国家高等教育基金局(PTPTN)还未针对圆桌会议10项建议有下定案,但是其中禁止欠贷者出国的建议巳引起人民的不满,许多民众通过主席旺赛夫的官方脸书上宣泄不满!

国家高等教育基金局主席旺赛夫日前指出,该局准备向内阁建议,严惩长期拖欠贷款者,包括禁止他们更新护照。但他强调,有关建议是专家和利益相关者提出,至于批准与否,则是由内阁决定。

当局收到来自专家及利益相关者的10项建议(一)月入2000令吉以下的借贷者可延后偿还贷款、(二)月入4000令吉以下的借贷者可延后偿还贷款、(三)建议新的贷款者以新的制度偿还、(四)强制扣薪、(五)全面执法、(六)针对长期没有偿还贷款者采取更严厉的行动、(七)落实担保人机制、(八)取消第一文凭学生豁免偿还贷款的机制或还需他们偿还一半的贷款、(九)减少贷款数额和分阶段废除私立大专学生的贷款和低水平课程的贷款及(十)提高贷款者1%的利率。

黄文正:若延后偿还 最多可放宽7、8年

在国家高等教育基金局所提出的几个方案中,提到了很多借贷条件和偿还的建议。到底跟银行目前的借贷条件有何分别?针对月入2000令吉或4000令吉以下的借贷者可延后偿还贷款的建议,银行服务和新锐银行业务组长黄文正说,银行是根据个人的薪金评估后才批准借贷数额及偿还期;而PTPTN的借贷数额却是固定的,大概3万至5万令吉,一般上,银行批准的最长偿还期也只是5年。

因此,他初步计算,一般月入4000令吉的借贷者,扣除一般的开销后,应该是可以在5年内摊还PTPTN的贷款。如果国家高等教育基金局批准他们延后偿还,他认为,最多可以放宽至7、8年。

他补充,PTPTN的借贷情况,与向银行借贷款买车一样,只是汽车贷款的最长偿还期是9年。他解释,这贷款跟超过12万令吉房屋贷款等是不同的,所以一般银行不会给这么长的偿还期。

针对方案中提到的担保人机制,其实,如果PTPTN觉得需要,也是可以纳入借贷条件。他解释,一般上,银行本身觉得贷款人不能负担,都会要求找担保人。

“提高1%利率一事,我以银行信用卡为例,如果卡主在刷卡后的限期内没有还钱,银行才会征收利率。”因此,他说,如果PTPTN允许借贷者延后至8年偿还贷款,也就是说,这个利率应该是在8年后才开始计算。

黄慧菁:可强制扣薪 但不应太多

三民小学校长黄慧菁说,说,现今的经济状况不好,有家庭的贷款者更加有负担,所以该局规定月入4000令吉以下的贷款者可延后偿还较合理。她说,虽强制性扣薪是可行的,但不应扣除太多。在草拟该政策时,该局应对贷款者的背景作出考量。

骆福明:低收入者恐难以应付开销

家教协会主席骆福明认为,低收入将导致贷款者在偿还贷款后,无法支付生活上的费用。若该局规定月入4000令吉以下的贷款者可延后偿还属合理。他说,在无必要的情况下,该局不应采取强制扣薪政策,皆因低收入的贷款者可能会难以应付生活开销。

梁美玲:建议推介折扣政策

教师梁美玲说,虽该建议有利于“逼迫”贷款者偿还,但似乎过于严谨,该局应采取“较软”的政策。

她说,该局可推介折扣政策,让贷款者能在为减轻债务之下偿还。

她续说,若该局规定月入4000令吉以下的贷款者可延后偿还,比较合理。这是因为现今已通货膨胀,有家庭者都面临着经济上的困难。

她说,早前也是贷款者兼公务员的她,曾被强制性扣薪,以偿还其贷款。因此,希望如今该局在私人领域方面也勿扣除过多。

邝家庆:贷款者需为在籍学生着想

邝家庆(PTPTN贷款者兼在籍大学生,23岁)赞成该建议落实,皆因贷款者也需为在籍学生着想。

他说,每个学生都不一定缴付得起有关学费及生活费,若现今的贷款者不还钱,那么往后的他们该如何是好。

他说,该局可强制性扣薪,但若要全面执法,就勿采取过硬的“手段”。

庄明仙:预先了解贷款者拖欠原因

庄明仙(前PTPTN贷款者兼客户服务主管,25岁)认为,虽该建议很好,但该局在实行前,需了解贷款者拖欠的原因。

她也说,强制性扣薪能减少拖欠贷款者,但该局需要了解贷款者的经济状况,方实行有关政策。

找工作, 就找这里!

- GMBB Part Timer

- Event

- Kuala Lumpur

-

MYR 110.00 /Month

MYR 110.00 /Month

- Social Media Marketing Executive

- Advertising & Marketing

- Kuala Lumpur

-

MYR 6K /Month

- PHP Software Engineer

- Engineering

- Kuala Lumpur

-

MYR 4K /Month

- Multimedia - Video & Marketing (Internship)

- Advertising & Marketing

- Kuala Lumpur

-

MYR 800.00 /Month